摘要:0糖軟飲市場火熱,帶動原材料“代糖”需求量大增,奇怪的是,原材料利潤卻在下滑。

今年的飲料市場較以往任何一個年份都更動蕩。

繼農夫山泉正面硬剛元氣森林之后,可口可樂和百事可樂也加入“群毆”元氣森林的戰局,最終目的只有一個:扼制元氣上升的勢頭。

原因則是,元氣森林“0糖”戰略,動了他們的奶酪,威脅到了可樂市場的生存(詳見,《軟飲業“無糖”戰正烈,可樂放言干倒“元氣”底氣何來?》)

所謂“0糖”不是真不放糖,而是用了采用了代糖,降低糖份對身體的影響。其中最常用的,是一個叫赤蘚糖醇的物質。

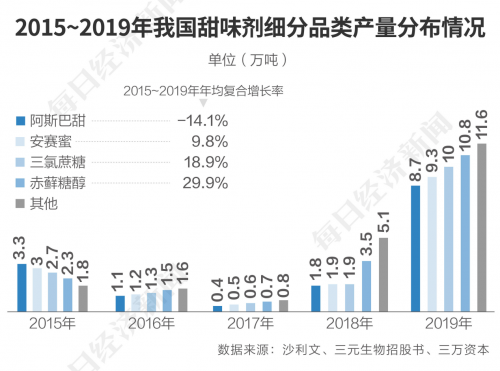

據申港證券《食品飲料行業周報》,從2016年以來,無糖碳酸飲料的年化復合增速近50%,其中在龍頭元氣森林等飲料品牌帶動下,赤蘚糖醇將人工代糖市場擴大了30倍以上。

藏身激烈競爭的飲料市場背后的赤蘚糖醇,像極了混戰時期的軍火,一臉茫然地進入了“高消耗時代”。

奇怪的是,生產“赤蘚糖醇”廠家利潤卻并未隨銷量增加而增加。以元氣森林供應商保齡寶(002286.SZ)為例,盡管一直在擴產,但市值從2019年最高25.71元,去年一路腰斬,截至昨天(2月22日)仍處在16元左右。

為什么會出現如此資本怪相呢?

“赤蘚糖醇”的突圍

自糖從奢侈品,成為日常用品之后,地位一路下滑。

進入21世紀之后,糖,尤其是蔗糖逐漸被人們拋棄,但人們對甜味又是如此的迷戀,此時人工代糖應運而生。

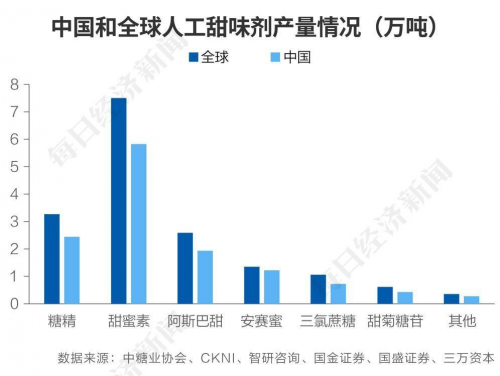

在各類代糖中,人工代糖的成本最低,甜度最高,但部分品種的安全性存疑。逐漸沉淀出赤蘚糖醇、三氯蔗糖、山梨糖醇、阿斯巴甜、甜菊糖苷等代糖物質。

從安全性、甜度成本、復配性等多個維度的挑選與衡量,赤蘚糖醇成為使用量較高的品種。實際上,赤蘚糖醇也并非“0糖”,只是它進入人體后不參與人體血糖代謝,直接從體內排出,這一特點正好契合時下的“控糖”風潮。

保齡寶就是生產代糖的企業。這家成立于1997年的企業,主要產品包括功能糖系列、淀粉糖系列、糖醇系列等,同時,保齡寶是全球五家赤蘚糖醇生產商之一,也是A股唯一一家主業包含赤蘚糖醇的企業。

據公開資料,除是元氣森林的供應商外,保齡寶還是可口可樂、雅培、伊利、農夫山泉、飛鶴等企業的供應商。

近兩年,國內赤蘚糖醇進入高速消費增長期,銷售收入增長迅速,帶動保齡寶業務規模快速擴張。2020年保齡寶糖醇產品營業收入4.07億元,同比增長66.66%。

到了2021年上半年,保齡寶糖醇類產品營收2.55億元,同比增長22.30%,營收占比20.24%,成為保齡寶營收貢獻最高的品類。

無糖飲料大賣,赤蘚糖醇供不應求,保齡寶開始押注產能。

2020年9月,保齡寶1.3萬噸赤蘚糖醇生產線投產。今年,保齡寶有望再增3萬噸赤蘚糖醇晶體項目,預計投產后,保齡寶可實現產能將超過6萬噸。

“增收不增利”的悖論

有數據顯示,2021年,全球赤蘚糖醇總需求超過了14萬噸,而且趨勢會持續增長。

受需求影響,赤蘚糖醇的出廠價在2020年春節后普漲,到4月初,個別主要廠家報價已高達36000元/噸,較兩個月前增漲了80%。

盡管赤蘚糖醇價格一路走高,但奇怪的是,保齡寶的財報并沒有因此變得靚麗。

據其財報,在剛上市的2009年,保齡寶食品制造業務的毛利率為21.21%,而到2020年,這一數據降至9.18%。而在此期間,保齡寶主營業務并未發生顯著變化。

申港證券的分析將此歸因“赤蘚糖醇”的甜度低。

據其分析,若以蔗糖甜度為1,則糖精、阿斯巴甜、安賽蜜等人工甜味劑的甜度均在200倍以上,而赤蘚糖醇的甜度僅為0.6—0.7倍。也就是說,若以1噸蔗糖的價格采購人工甜味劑,可以采購2.5噸,而赤蘚糖醇的價甜比僅為約0.03,因此若直接以赤蘚糖醇替代人工甜味劑,需要增加80倍的支出,若采用復配法,也需要相比人工甜味劑增加約30倍以上的開支。

這就導致,為了增加赤蘚糖醇的甜度,保齡寶需在生產端增加復配開支。與此同時,赤蘚糖醇的原料也在上漲,主原料玉米價格從2020年以來漲幅都在40%左右,產品成本大幅增加,銷售價格調整相對滯后,是保齡寶“增收不增利”的主要原因。

競品相互擠壓出廠價

在赤蘚糖醇生產領域,國內的保齡寶是先行者。隨后還有三元生物和諸城東曉。

尤其是三元生物,后生更猛。到2019年,三元生物就擠掉保齡寶,以占比33%奪得全球市場狀元。保齡寶、諸城東曉分別以18%和6%位列其后。

在國內,從產量上看,三元生物的赤蘚糖醇產量占總產量的54.90%,占全球總產量的32.94%,是當之無愧的全球龍頭企業。

這家龍頭,正在蠶食著市場。據悉,到2020年上半年,三元生物就成了保齡寶的直接競爭對手,元氣森林、統一、農夫山泉等企業都是三元生物的客戶。

與此同時,越來越多的競爭對手,加入了這一賽道,除上述三甲外,名單還包括豐原藥業(000153.SZ)、華康股份(605077.SH),等等。

對擁有生物提取技術的企業而言,赤蘚糖醇的生產屬于科技門檻極低的品類,之所以2020年后紛紛上馬赤蘚糖醇項目,在于其釋放了巨大市場需求。

所以,生產端呈現出的是,現有廠商均在保持加碼擴產,新進廠商紛紛開建1萬噸以上生產線。這一情形加劇了赤蘚糖醇生產商“增收不增利”窘境。

有投資人告訴今日商訊,從投資心理來看,人們對赤蘚糖醇這一新事物,往往存在短期預期過高,而中長期預期過低的預判,作為一家普通的消費品上游原材料廠商,保齡寶早期市盈率過高,的確有被高估的嫌疑,“所以現在的平穩,乃至下升,都是正常現象。”

代糖將進入快速迭代期

“想要甜的口感,卻不想背糖的包袱。”對在南京的上班族丁一來說,無糖飲料已經成為她逛便利店時復購率最高的品類之一。

在全家、7-eleven、羅森,不同品牌的0糖0卡飲料都在爭奪飲品柜里的方寸之地。抓住消費痛點的各大飲料品牌爭相入局,以期拿下市場份額。

面對眾多代糖名稱,丁一對今日商訊直言,自己在購買時,并不在意具體配料,“會買自己習慣的品牌,偶爾也會嘗試其他新品種。”

事實上,絕大多數人在2020年元氣森林火爆之前,并不知道“代糖”的意思。尤其是可口可樂聲言“干掉”元氣森林時,也不知道“赤蘚糖醇”為何物。

在2021年持續火熱的“0糖”飲品市場上,飲品制造商們對代糖的選擇也是多種多樣。

與其他代糖相比,赤蘚糖醇最大的優點是“天然”,但它有價格昂貴等缺點。

與其他代糖相比,赤蘚糖醇最大的優點是“天然”,但它有價格昂貴等缺點。

它雖被證實對人體無害,但對某些腸道不好的人也不太友好。

在代糖界,赤蘚糖醇并非唯一,還有更多各有優勢的代糖產品。尤其是制“糖”屬低技術門檻領域,面對一片藍汪汪的市場,可以預見,未來會有更多代糖產品出現在飲料廠家的采購目錄上。

比如,一款名為阿洛酮糖的生物制劑,未來極有可能應用于食品生產。此外還有羅漢果糖、無花果糖,包括以前的木糖醇。

對三元生物,或是保齡寶來說,客戶端面臨的風險是,任何一個大型下游企業的需求變化,都將對公司造成銷售額的急劇變化。供給端的風險則在于赤蘚糖醇廠商的競爭力,這主要在于產能和成本,而非品牌。

0糖飲食品,無疑會有巨大的市場潛力,但現有的包括赤蘚糖醇的代糖絕不是原材料的標配,雖然手握元氣森林、可口可樂這樣的大客戶,赤蘚糖醇的生產商,作為上游供應商的議價底氣不足,很大程度上就在于此。

編輯/趙丹